技術経営人財育成セミナー(第13回)変革期のリーダーが学ぶことは何か

米国式会計制度強制適用に伴う経営阻害要因から探る

日本企業のイノベーション経営について

倉田 洋(くらた ひろし)

(産業能率大学 経営学部現代ビジネス学科長 教授)

| 日時 | 2014年12月1日(月) 17:00~19:00 (講演90分、討議30分他) |

|---|---|

| 場所 | 一般財団法人アーネスト育成財団事務所内 アクセスへ |

| 参加費 | 3,000円(終了後の懇親会費用を含む) |

| 定員 | 最大18名(定員になり次第締め切ります) |

| 申込方法 | FAX 03-6276-2424 または Eメールoffice@eufd.orgにて |

| 主催 | 一般財団法人アーネスト育成財団

|

企業にとって上場は社会的な評価を得るための目標でした。しかし、ここ数年の傾向として優良上場企業の非上場化が進んでいることを知っているでしょうか。非上場化が増加する背景を研究した講師の倉田洋教授によると「株式市場の長期低迷で株価も低迷していることや、上場企業に義務化されている内部統制関連のコスト負担の増大や監査法人への監査報酬支払増加、四半期決算開示などのIR 活動のコスト負担など上場維持コストの負担が重くなり、費用対効果で考えコストに見合わないと上場企業では判断しているからだ」「一方で、低金利政策で銀行など金融機関から低利融資を受けやすく、株式市場から資本調達する意味合いが薄れている」と報告しています。

「上場維持費用は1億3千万円掛かる」と聞くと、米国式会計制度の改革が本当に株主のための改革だったのかという疑問が起こります。現状の会計制度を学びながら、講師との質疑応答を通して参加者全員で日本企業のイノベーション経営のあり方について学ぼうと考えています。

倉田 洋(クラタ ヒロシ) 氏

1989年3月早稲田大学理工学部応用物理学科卒業、

同年4月日本債券信用銀行入行。国内企業向け投資銀行業務、ロンドン支店にて国際金融業務担当の後、99年国有化後に総合企画部にてソフトバンクによる買収交渉を担当。

2000年に同行退社後、株式会社メディア工房を設立し代表取締役に就任(2006年東証マザーズ上場)。

その後、フジテレビ系ネット子会社副社長、

株式会社インタースペース最高財務責任者を経て

現在、産業能率大学経営学部教授、同学部現代ビジネス学科長を務める。

産業能率大学 経営学部現代ビジネス学科長 教授 倉田 洋

『米国式会計制度強制適用に伴う経営阻害要因から

探る日本企業のイノベーション経営について』

司会(小平和一朗専務理事):倉田先生にお会いしたときに上場コストが非常に大きいということをお話ししたら、倉田先生が「そういう研究をされている」と言うので意気投合した。上場維持費用1億3千万円という数値を先生の論文の中に書かれていて、それらの問題を学習したくなり、今回の企画になった。倉田先生の講演を伺い、皆さんとの意見交換の中から、経営のあり方とか、現在の法制度のあり方を学んでいきたい。

「倉田先生にお会いしたときに上場コストが非常に大きいということをお話ししたら、

そういう研究をされているというので意気投合した 」と語る小平和一朗専務理事。

講演概要

![]() 講演内容詳細

(1.17MB)

講演内容詳細

(1.17MB)

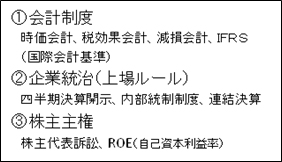

日本企業に導入された代表的な米国式制度

2000年以降、我が国もこの米国の意向を受けた会計とか、企業統治、コーポレートガバナンスに対する諸制度が入ってきた。(図1参照)

一番大きいのは時価会計が入ってきたこと。それまで含み資産でやっていた会社のバランスシートを「時価で出しなさい」というところが変わった。

それと内部統制体制。

アメリカであったエンロンの問題であるとか、日本でも西武の問題であるとか、ホリエモンのところのライブドアの問題とか、色々と内部体制どうなのかという事件が起きた。アメリカも日本のコーポレートガバナンスがなっていないということで「変えなさいよ」となった。

図1 日本企業に導入された代表的な米国式制度

モノづくり企業に適する制度ではなく、カネづくり企業に有利な会計制度

米国型の制度改革の波が日本に来た。その米国型の制度改革が、日本の企業経営のあり方を、あまり良い様に変化させていない部分があると思っている。

モノづくり企業に対しては、成長を阻害する要因になりかねないとの危機感を感じる。モノづくり企業に適する制度ではなくて、カネづくり企業の方に有利なように作られている。その辺の影響がどうあるかを紹介する。

日本企業に導入された代表的な米国式の制度を考えてみると、まず会計制度に代表される所では、色々あるが時価会計が非常に大変だった。株価も下がる。不動産の価値も下がる。デフレが起きる。「時価会計を導入して果たして良かったのか」という疑問が残る。

企業統治。上場企業へのルールとして、CFOをやっていて一番大変だったのがここである。四半期開示制度という所で、まず3ヵ月ごとに決算をやらなければいけない。初め東証は「簡易でいいです」との話もあったが、だんだんエスカレートした。

3ヵ月毎とはいえ発表するので、株主の目も非常に気になる。第一四半期よりは第二四半期と考えていかなければいけないのも事実である。

次にあるのは株主主権で、会社は株主のものという考え方がある。ROEという考え方が日本のそれまでの経営に対して、そぐわない部分もある。

1. 会計制度

会計制度は会計基準に従う。企業の会計を標準化するものとして、会計基準がそこに存在する。会計処理および会計報告における法規範である。これは国家が制定するものではなく、どちらかというと慣習法になっている。IFRSも国がやっているわけでは無くて、協会がやっている。

会計制度の欧州(IAS)と米国(GAAP)

世界でこの世界の会計基準をめぐる動きはどうだったのかを振り返ってみると、70年代に端を発している。ヨーロッパを中心に組成されたIASと、一方で米の方で、スタートしたGAAPというのがそれぞれ覇を競っている。これは、欧州対米国と言う感じである。

それが、99年のヨーロッパでのユーロ導入と、ほぼ時を同じくした形で続発したエンロンに代表されるアメリカの不正会計事件。発表される会計の数字が合っているかである。

2000年以降、日本にも会計制度の改革の波が、金融ビッグバンの一環として会計ビッグバンが迫られる。日本もやはりこの時期、非常に不正が頻発する。

日本の上場企業と会計基準

日本の上場企業と会計基準という観点から見るとどうであったか。とにかく5つ並べた。基礎となったのはこの時価会計、会計を時価で表すということにあるが、これが一番ネックである。

税効果会計:これ簡単にいえば税のリファンドという形で、先に払った税をあとで帰ってくる、後で帰ってくるので、それを資産として、利益として計上して良いよという、企業会計と税務会計が合わさった様な会計制度。決算自体を分かりにくくした。減損会計は、簡単に言えば、M&Aをして新たな事業を立ち上げて、それが事業計画どおりキャッシュフローを生んでいないことであれば、それだけ価値が無いという事業価値、企業価値が無いと事になる。その分、損をしている分、減損しなさいと、価値を減じなさいという制度。

内部統制制度:これはJ-SOXと言われたもので、ある意味その業務を可視化しなさい、簡単に言うと文書化しなさいと言う制度。IFRSは、いわゆる日本は細則主義と原則の則、細則主義なわけで、事細かに決まっている。分厚いマニュアル、会計のマニュアルを使いながら、会計を判断しておったものが、原則主義ということ。企業でこういうルールを決めたらそれを守ってください。非常に良いが、原則をどう合理的に考えるかが企業にとっては重荷になる。

時価会計および減損会計:企業経営者に「減損のリスク、簡単に言うと投資をしたがその投資がうまく行かないときはすぐ減損しなさい」と言うこと。減損するとは、特別損失を出しなさいということで、赤字決算になる可能性がある。投資マインドの減退を促す結果となる。

企業会計に税務会計を持ち込んだ税効果会計

税効果会計は、企業会計に税務会計を持ち込んだ。

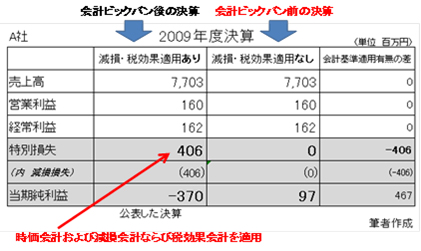

図2は私のいたA社の決算。通常の税効果会計を適用しなければ、このような決算になっていた。これはある2009年度の時に、2008年度にM&Aで買った会社があったが、そこがほとんど利益を生まなかった。監査法人とも話しをした結果、資本金、資本の部を残してほぼ全部減損、「損として上げなさい」ということで4億円の赤字を出し、最終的には3億7千万円のマイナスとなった。

図2 A社の決算(赤字→黒字)

実際は利益を出して黒字決算のはずだが赤字決算となる

従来の投資家から見ると、ここに6割を掛けたものぐらいが当期純利益として残る。税金を払った上で非常に計算しやすかったものが分からなくなった。

投資家から質問を受けたのはここの部分で、「なんでこうなってるんだ」ということを説明するが、投資家はサッパリ分からない。果たして「これが本当に投資家の保護につながるのか」が、私もやっていて非常に疑問を感じた。

実際はお金が出て行かない。資金流出を伴わない損失だったりする。高い数字ではないが実際は利益を出して、黒字決算のはずだが、赤字決算となる。

どうしても特別損失を計上して、減損損失で計上しなければいけない。最後の部分で赤字決算になる。当時のベンチャー企業、マザーズ、ジャスダック上場している企業、こういった決算をする企業が結構相次いだのがこの時代である。

「税効果会計、投資家はサッパリ分からない。果たしてこれが投資家の

保護につながるのか非常に疑問を感じた。」と語る講師の倉田洋氏。

海外に出る力も無い企業に国際会計基準を適用する必要があるのか

もうひとつ、IFRSというものがある。

元々はロンドン、ヨーロッパ系と言われているが、世界で最も普及する会計基準だといわれている。

米国はIFRSの利用を認めていなかったが、2011年までに強制適用の是非を決定すると一旦発表したが、12年7月に強制適用の判断を先送りしている。

日本も2009年にIFRS強制適用となったが、震災の影響を受けて、「そんなことをやっている場合じゃない」と、11年3月期の決算すらできない企業がいっぱい出たので、「そんなことをやっている場合じゃない」と早期強制適用の見直しを発表して、現在に至っている。

国際会計基準見直しの動きとして、全ての上場企業、たとえば私のいたドメスティックな企業に、まだ海外に出る力も無い企業に国際会計基準を適用する必要があるのかどうかということも含めて、適用企業の範囲を縮小すべきじゃないと思っている。

内部統制制度

次に「内部統制制度」がある。

コーポレートガバナンスの一環として捕らえても良い。粉飾決算の防止をするために経営陣が自分の会社の自己採点をする。業務の流れであるとか、管理の仕組みについて不正が行われるようなプロセスが無いかどうかを自己採点するというために作られた制度である。

エンロンの事件とか、アメリカがもういち早くSOX法を作って、それにある意味踏襲する形でJ-SOXと言う事で導入された。

業務の流れ、管理の仕組みを文書化しなければいけない。暗黙知を形式知化しなければいけないというところ、それ自体は決して悪いことではないが、私が実務でやっていた時に感じたことは、全てが全て文書化できるプロセスではない。これが重要な所になればなるほど、例外的なというか、原則こうだよというようなプロセスが出てくる。しかし、全部文書化しなさいというのが、当時の監査法人の方針でリスクがどこにあるのか明確にしなさいとなる。

「監査法人は弾力的な対応をしてください」と経済産業省が金融庁に要請

リスクがどこにあるか明確化にする。これは非常にいいことだが、一方で、突然に起きるようなことに対しては、対処が出来なくなる。イレギュラーな処理が社内でなかなかしづらくなる。そこのプロセスに載っている以外の部署と、たとえば打ち合わせをする事自体もまかりならんというような事態にも発展してしまう。これには、私どものような小さい新興企業は大変苦労した。

内部統制制度「もう少し監査法人は弾力的な対応をしてください」と経済産業省が金融庁に要請をしている。「経済産業省は企業の社内管理体制を点検する内部報告制度の弾力的な運用」「例外を認めない運用」があったもので、企業側から監査方針法人の監査が厳し過ぎると不満が出ている。

コスト増加が非常に当時大きかった

私ども丁度売り上げが80億円ぐらいの規模で監査法人の監査費用が5~6千万円払っていて、この内部統制をするために4名ほど入れたので更にコストがかかる。その他にも色々な諸費用がかかる。

あと、営業部門とか、技術部門を巻き込んで業務プロセスを作るとなると、業務がストップしてしまう。見えざるコスト、売上が上がらず、コストが上がる形で、非常に負担が大きかった。この内部統制、最近どうもかなり形骸化したようである。この騒ぎはいったい何だったのかという感じである。

いずれにしてもコストが非常にかかった。これをやったからといって利益が上がった訳でもないし、社内的にも何か、効率化が進んだわけでもない。

2. 日本企業のイノベーション経営に与えた影響

アメリカから、欧米から入ってきた会計基準、こういったものがイノベーション経営に与える影響はどんなものかに目を転じてみたい。

イノベーション経営の3つの特長

一つは「長期的な経営視点で経営を行う」というところ。イノベーション、時間がかかるので、ある意味長期的な視点、経営の視点は必要である。

従業員側から見ると「従業員重視」。これはもう従業員側から見て安心して働ける。例えばリストラにあうかも知れないとビクビクしておたら、腰を落ち着けて仕事ができない。

「自律的な組織」、自分がやった事というのは、意味があるし、そこにやりがいが感じられる。

「時価会計」と「税効果会計」

それを踏まえた上で、会計制度が、どんな影響をもたらすか。

先ほどから何度も出た「時価会計」がある。「税効果会計」とには予測要素が決算に入っている。黒字決算をして、それに伴って税金を払うと、赤字になったら税金を払わなくっていいので、黒字にしていく、黒字経営を続けていく事が前提として税効果会計の資産、税効果の資産というのは成り立つ。

経営者としては黒字にする。黒字を続けなければいけない。そうなると、どういったことが起きるかというと、先に税金を払って、あとで税金を返してもらうという考え方で、黒字を続けていかなくてはいけないということになる。ある意味で無駄な投資、大胆な投資は避けていく。無駄な投資はつまり、将来があまり見えない。大胆な投資ができなくなってくる。さらにこの減損会計のところにもっと現れてくる。

大胆な投資をしないとイノベーションが起きづらい。短期間での業績結果を求められる。なかなか長期的視野に立った経営ができない。

「四半期開示」のルール

つぎが「四半期開示」のルール。3ヶ月ごとの決算は、決算を、今期より来期、第一四半期より第二四半期と言う事になりかねない。より目先の業績を良くして行きたいと言うことであれば、あえて無理なことはやらないで、利益を上げていったほうが良いと言う風に思う懸念がある。

ソニーは連結決算で黒

連結決算が非常に見やすくなったという意見がある反面、非常に見難くなったという意見もある。代表的なところでソニーがある。連結決算では黒字であるが、単体の決算では赤字である。なぜ連結決算で黒字かと言うと、ファイナシャル部門、金融部門のところで、他の部門の赤字を補って、最終的にはソニーという会社は、連結決算では黒字になっている。

連結決算ベースで世の中は今見るので、ソニーは黒字会社という認識がある。連結決算に入れる前は、これが不正の温床になった所もあるので一概には言えないが、子会社、本体でやり難い所は子会社でトライをするというような文化があったのも事実であると思っている。

例えば富士電機が富士通、富士通がファナックというような形で、子会社のほうで大胆な投資をやってきたのも事実である。こういったイノベーションを起こす投資は、事実上出来なくなっている。

株主主権に疑問

変な投資をした場合に訴訟を受けるリスク、アクティビスト、要は不当な配当を要求してくる様な人達。不当と言っていいのか分からないが、日本は内部留保を貯めて、投資、研究開発費に回していたのを「いやいや、そうじゃなくてもっと配当しなさい」ということが起きたりしている。

「会社は株主のもの」という株主主権という考え方自体に、日本人の場合は「我が社は」とか、これは一般社員でも「うちの会社は」とか、新入社員でも「うちの会社は」いったりして、ある意味、社員のもの、ステークホルダーのものと言うような、利害関係者の物っていう考え方が結構支配してきたのかなと考えると、「会社は株主のもの」と言われても、まだまだ違和感がある。

90年代はROA、2000年入ってROEに変わった

ROEが最近注目されている。

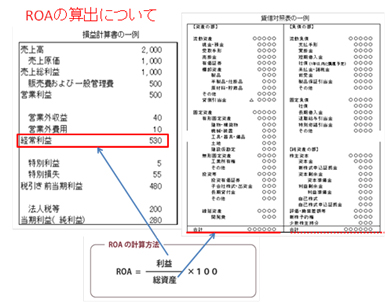

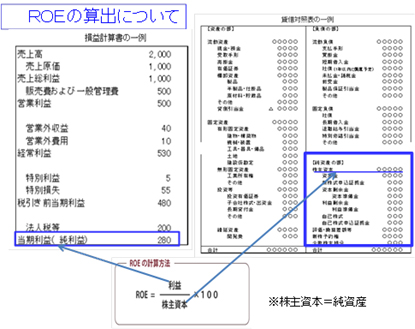

日経新聞を見てもROEという言葉が乗らない日はない。ROEはそもそも何なのかと言うことだ。釈迦に説法な所があるが、90年代はROAだった。2000年入ってからROEの方に変わってきた。決してROAという指標が無くなったわけではないが、ROE、ROAでこれ日経記事検索をしてみても圧倒的にROEの方が多い。ROAは総資産に対する利益率、ROEは株主資本、純資産に対する利益率、昔は資本勘定で、非常に似ているが違う。

式で出すとこういう風に「総資産分の利益」の割合がROAで、ROEは株主資本、資本勘定分の利益というのがROEで、一見みると「利益」「利益」で同じように見えるが、実はこれ結構違っていて、ROAはここにあるような、経常利益を結構使うケースが多い。

ROEは、最終的利益まで払っていくら儲かったかを見る

一方でROEはここにある当期純利益を使うケースが多く、当然この純資産、昔でいうと資本勘定の所を分母に使うので似ているが結構違っている。

これ両方を比較してみたものがこれであるが、これで見ると経常利益と当期利益って何が違うかというと、かなり違っている。

簡単に言うと、税金を払っているか払っていないかで実は大きく違ったりする。これはたとえば株主が出したお金に対してどのくらい儲かっているのだから極端な話をすると、ROEに興味がある方は、全体的にいくら借りてやっていようが、要はレバレッジを効かせて、借入をしてやっているかあまり関係がない。「自分が投資した部分で最終的利益まで払っていくら儲かったかが分かれば良いよ」という感じである。言い方が悪いが、刹那的なところがある。

ROAは、全部の資産を使って会社の稼ぐ力を見る

それに対してROAは、全部の資産を使って会社の稼ぐ力を見る。

経常利益を使っているので「長い目で見てこの会社がどうなんだ」という風な数字になる。ROEで非常に怖いのは、ここが分母になってくる。

最近は少し景気が良くなってきたのか違うが、この分母を削るというよりは、利益を多く出さなければいけない。

利益を多く出すにあたり売上がなかなか増えないデフレ経済のなか中でどうするかと言うと、利益を増やすしかない。

利益を増やそうとすると、リストラ、資産売却から始まって、人の削減が一番早い。

あとは投資も抑制して利益の確保、将来への投資を止めてしまう。抑えてしまって配当原資を確保するとなる。この辺がイノベーションに影響を与えるかと思う。

大胆な投資をするために上場を辞めるケースが出た

株主主権を避けて、長期的視点でやりたい。「大胆な投資をやる決断をしなければいけない」という場合に上場を止めてしまうとういうケースが相次いだ。カルチャーコンビニエンスクラブ、レンタルソフト店のツタヤとか、最近だとアパレルのワールド、ホリプロ、ポッカとか。「大胆な投資をするにはなかなか株主の理解が得られない」と上場を止めてしまうケースがあった。

上場企業において無借金企業が増加、無駄な投資を回避して内部留保を確保する

最近、上場企業において無借金企業が増加している。

リーマンショックの影響も多々あるとは思う。銀行が手のひらを返すというところも、私も銀行にいたので心苦しいが、手元にお金を持っておかなければいけない。

無駄な投資を回避して内部留保を確保する。リスクをとらない。投資をしておかない限りイノベーションは生まれない。このへんに危惧をもつ。

最近は、自社株買いが流行っており、利益の中から自社株を買っていく。先ほどのROEを高める手段として、利益が出てきたので、今度は分母のところを減らす。

ただ、リスクをとらないのが一番のリスクといわれている時代でもある。この辺は変わってくると思う。

図3 ROAの算出

図4 ROEの算出

3. まとめ

決算処理にモノづくりの現場も技術者も興味を持つ

私の意見だが、「カネの所でどのような処理が行われているか」「モノづくりの現場、技術者もカネづくりの所でも、どのような処理が行われているのか」について関心を持って頂くことが大切だ。

決算処理は、経理など会計部門の仕事ということで、モノづくりの現場の人達がいいようにやられてしまう危険性がある。私も決算をやった時には、必ず技術者たちも集めて説明をしていたが興味がなさそうである。この辺は興味を持ってもらいたい。

現行の会計制度はカネづくりをする企業に有利であって、モノづくりの視点に乏しい。これは私が言っているのではなく、欧州、大陸系のイタリアであるとか、フランスであるとか、ドイツであるとか、モノづくりの企業の経営者が、こういった意見を出している。

モノづくりの現場は、今後の会計制度の動向には危機感を持って注視していく必要がある。

質疑応答

司会(小平和一朗専務理事):ご意見、ご質問等ありましたら。

原丈人の「公益資本主義」と通じるところがある

意見(淺野昌宏元丸紅ネットワーク社長):先生の話を伺って、原丈人の主催してやっている「公益資本主義」という考え方と、非常に合致する点が多いと感じた。

ソニーの例で分かるように連結で問題を見えなくしている

質問(角):子会社にとって見れば、上場するのは物凄いモチベーションになって良いが、連結決算で、親会社から見たときに上場している子会社をどうコントロールするかという問題がある。日立も全部ではないが、かなり完全子会社化した。日本電産の永守氏も子会社を上場させると十数年前には盛んにいっていたが、この頃は完全子会社化に向かって進めている。

回答(倉田洋講師):連結決算は先ほどソニーの例にもある通り逆に分かりづらい。本体エレクトロニクス部門は赤字だかファイナンス部門の黒字がそれを補って黒字になっている。

上場していることで、逆にガバナンスが守られる部分が多い

質問(棚村徳人飯田グループホールディングス経営企画部次長):上場して四半期とかいろんなことが重荷だから、MBOとかが多くなっているという意見と理解した。実際MBOをする企業のオーナーが自分たちの会社を低く算定してとか、逆の裏側の面も結構多く、上場していることが逆にガバナンスが守られる部分が多いと思う。

回答(倉田):ご指摘の通り光の部分と影の部分がある。ある意味確信犯ではあるが、これをまとめる時には少しその光の部分を強調して、それで良いのかと言うような価格操作と疑われても仕方が無いようなことをやる。光の部分は、指摘の通りである。

海外にでない企業、IFRSは選択制にしてはどうか

質問(瀧川淳日本エビクサー代表取締役社長):IFRSを導入して、何か具体的に例えば外国人投資家から注目が集まりやすいとか、そういう評価を受けやすいとか、プラスの材料は。

回答(倉田):海外で活躍されている企業は、一本化していくべき。研究分野が新興企業いうことがあるので、新興企業寄りの話になってしまう。IFRSがダメだとか言っているわけではなく、海外で活躍している企業は、やっていくのは有効だと思う。全部に適用する事については、小さい会社ではまだ荷が重い。ドイツ、フランスがやっているような選択制にして力が付いてきた段階で国際会計基準に行くのが望ましい。

「技術部門に対しても、自分の数字でこうやって表れてくることを見せることが大事で、

意外に彼らは理解を示すと思う」と質問に答えてくれた講師の倉田洋氏。

自社株買いより、事業に投資すべきと思うが

質問(吉久保信一弁護士):自社株買いがアメリカでおきて日本でもそういう話が少しあった。新聞などで自社株買いを見るが、実際に仕事の現場でやるのは小さな会社とかで、企業経営者の争いとか、相続とかの問題で自社株は出るが、上場の会計基準において、自社株買いは、経営者が考えて抜いてやるのはどのような合理性があるのか。お金があったら、事業に投資したほうが良いような気がする。

回答(倉田):客観的に見て自社株買いで株価が上がる。儲かっている企業が株主還元の意味でやる。自社株買いをやる会社は、儲かっている。かつ流通株自体が減るので株に人気が集まれば、社会原則、経済原則で株価も上がる。株の価格が上がることで含み益を生んでくる。自社株を持つことで、株式交換で会社を買うという現金の代わりに使うケースもある。社員のストックオプションの行使があった場合、株価戻ってきているのでストックオプションの行使も増える中で、実際の株を渡さなければいけない。株券はなくても株券を渡した事にしなければいけない。市場で一回企業は株を買うことになる。自社株買いをしておけば、その株を回せる。

意見(西河洋一理事長):PBRというのが一種の基準になってきて、PBRは会社の純資産なわけで、それに対して時価総額が、例えばPBRが0.7といったら、3割ほど低く評価されている。自分たちが自信があれば割安だから買うべきだ。投資家に言われるが、「PBR0.7なのになんで買わないのか」と。次の投資も考えていくということになる。リーマンの頃、自社株買いをしたかったが、お金が無かったから出来なかった。

自社株買いの目的について

質問(吉久保):そこで買った株を他の会社の買収に使ったりするのか。

回答(西河):買収で使ったり償却をしても良い。例えば半分買い取って償却したら株価が倍になる。私が株主だったら株価が倍になればうれしい。最近はやられている会社が多い。先ほど、イノベーションが起きない理由として、単純に経営者の任期が非常に短いから次のイノベーションを起こす前に任期を終わってしまうので「積極的にやらない」のかなと思う。特に大きな企業になると2、3年で社長は交代して順番で回していることが問題だと思う。

回答(倉田):色々なケースがあると思う。新興企業では社長が大株主でかつファウンダーというケースが多い。全部自分で決められる。私にも経験あるし、そばで見た社長もそうだ。社長も一人の人間、株主からお叱りの電話が掛ってくると影響を受ける。しかし、2009年に導入された制度がどうしても社長を縛る。社長性悪説に立って、客観的にやりなさいという。社長のリーダーシップであるとか、それまでのアイディアであるとかを引っ張りかねない。

意見(西河):確かに投資家は、短期の利益ばかりを見るので、長期的な話をしたところで振り向いてくれない。逆に社長は、ドーンと座って失敗してはまずいがきちっと投資して実績を出していけば続く。日本の社長は任期が短いから、自信が無いことが問題だ。

意見(棚村):上場している以上、私は株主への説明責任が有る。それが嫌なら最初から上場せずに資金調達をすれば良い。上場をしている以上、投資家に対して説明すればそれ以上のことを求めてくるわけでない。筋が通っていれば「そうですか」となる。上場していて説明責任が重荷だという考え方はどうかと思う。ただ監査法人費用は、正直高いと思う。

回答(倉田洋講師):上場説明責任が重荷だという所まではいかなくて、心理的な、もちろん社長である以上説明はちゃんとするが、そのもっと前段階な所でブレーキを掛けてしまう。その辺逃げている社長は余りいないと思う。心理的に影響を受けてしまうケースもある。

意見(山中隆敏富士通研究所):心理的な影響はあるが、いまの世の中インターネット時代で、帳簿以外で情報を発信するというところで、その企業の価値はあると思う。それを旨く活用して、企業価値を上げて株価を上げるのも一つの戦略だと思う。

非上場企業がコストを掛けずに上場維持ができる制度が好ましい

意見(角):カネづくり企業とモノづくり企業とあって、カネづくり企業は、カネが出来たら目的を達成する。だから刹那的だ。だからカネができたらもう出口戦略で売却するなりして経営者が変わったりする。モノづくり企業は出て行くものはモノでありビジネスである。出したものはお客さんの所で動いているわけだ。だからオーナー会社で、たとえば戦後に出来て非上場でエクセレントカンパニーになっている企業をみると親父が作った会社で息子が現在働いている。その社長と話すと「俺の体も全部担保に入っている」と、「絶対に逃げない」と、だから上場も非上場も関係ない。とにかくそのビジネスを続けていく。そこに永続性とイノベーションとがあるという。そういう社長は物凄く迫力がある。そういう企業を非上場で小規模だということじゃなく上場して、オーバーコストにならないでやって行けるようなやりかたが良い。IFRSや内部統制の問題も余り複雑にしないでやっていける。そういうことではないないかと思う。

質問(吉久保):社外取締役、私はなぜ進めるのが良く分からない。どういった意味があるのか。

意見(角):ジャック・ウエルチは20世紀の最大の経営者で、そのジャック・ウエルチが社外取締役の評価はというと「あんなやつ(社外取締役)に経営が分かるわけ無い」という。GEは20人の取締役で、インターナル・ダイレクターが3人で、あと17人が社外取締役である。ジャック・ウエルチは社外取締役に何を求めるのかと聞くと「人物の評価をしてもらうんだと」いう。ビジネスではない。俺の次のサクセッサーは誰かというような、そういうものを色々な場に登場させて、多面的に評価してもらう。それをジャック・ウエルチは、社外取締役に期待するという。インターナルのメンバーばっかりだったら、みな社長の顔をみる。それを緩和させるために社長に直言できる社外取締役だったら、非常に優位性がある。形だけ整えて複数の社外取締役入れなさいといったら、社長のお友達を呼んでくる事になる。

会計は会計担当だけ知っていれば良いわけではない

司会(小平):説明の中に会計の人にまかせるだけでなく、関心を持って欲しいような表現があったかと思う。具体的にどういう点に関心をという事例を紹介願いたい。

回答(倉田):例えば減損処理をするとき、管理部門として開発担当のマネージャーに「これ儲かりますか」と聞く。「儲かります」といってくれれば減損をしなくて済むが、「これダメそうですね」と言われてしまうと監査法人に説明できないので、減損処理をしなければならなくなる。「減損とは、こういう意味があって、自分たちにこうやって返ってくる」ということを私が居たインタースペースではマネージャーが分かっていなかった。だから私は勉強会を色々とやった。経理の計算処理の所で議論できたら良い。

意見(西河):組織は減損を嫌う。しかし、その減損をやってしまうと後が楽になる。「高く売れるはずだろう」みたいな話でいると3年位すると会社は負の連鎖に入って再起不能になる。

説明が面倒でも技術者に会計を説明する

意見(瀧川):一年半くらい前に研究開発の事業部長を取締役にした。それまでの取締役会での会計の説明とは変わって研究開発の部長は、色々なコストカットを熱心にやっていた。営業費用と全然違う括りでの説明がある。その対応のための説明が面倒になる部分もある。それをやっている過程で透明性を持つ。どうすればお金の使い方が技術者に浸透するのか。会社のお金の使い方を、研究開発の事業部長から取締役になったものに説明するのに骨がおれた。その問題意識が自分の事業計画にどういう風に浸透するのか、あるいは全然浸透していないという様な事につながって色々資金調達をするうえで、社内の説明の方がよほど大変だった。会計のテクニックとか、知識が管理部門にあると逆に言いくるめてきたと先生のお話を伺って反省していた。社内は月次でないと技術者は納得しない。技術者個人のモチベーションと会社の業績評価や意思決定は必ずしも紐付かないとは思うが、説明する以上では意識してやりたいと思った。

回答(倉田):営業部門は月次決算が重要である。ネット広告の会社にいた時代、3割取らなければいけないところ27%で取ってくると3割を割り込む。営業を呼んで、数字を見せた。それはかなり説得力があった。君たちのボーナスってはこういう風に反映されてくることを見せた。営業部門の社員には身につまされる所があるもので、非常に効果があった。技術部門に対しても、自分の数字でこうやって表れてくることを見せることが大事で、意外に彼らは理解を示すと思う。

以上